Fixace hypotéky je období, po kterém banka garantuje neměnnou úrokovou sazbu. Po jejím skončení dochází k novému stanovení sazby, což může výrazně ovlivnit výši vašich měsíčních splátek.

Pokud se blíží konec vaší fixace, je důležité se včas zajímat o nové možnosti, které máte k dispozici. Správné rozhodnutí vám může ušetřit tisíce korun ročně a pomoci vám lépe řídit vaše finance. V tomto článku vám přiblížíme, jak postupovat krok za krokem.

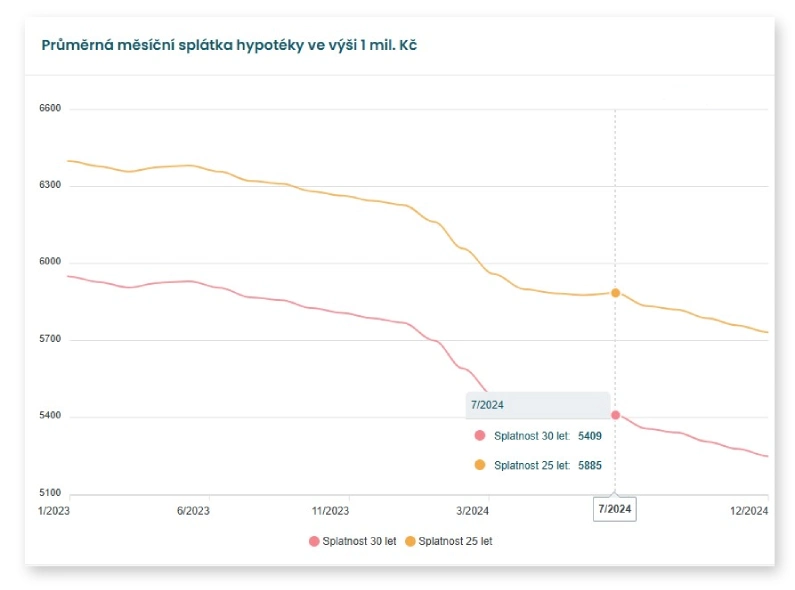

Novou nabídku banky porovnejte s konkurencí

Přibližně tři měsíce před koncem fixace vám vaše banka obvykle zašle novou nabídku úrokové sazby.

Tuto nabídku si důkladně prostudujte a porovnejte ji s aktuálními sazbami na trhu. Banky mají často tendenci nabízet svým stávajícím klientům méně výhodné podmínky než novým zákazníkům. Proto se vyplatí podívat se, jaké možnosti nabízí konkurence.

Oslovte i další banky a zjistěte jejich podmínky refinancování. Některé banky mají speciální akce nebo bonusy pro nové klienty, které mohou zahrnovat snížené úrokové sazby nebo výhodnější podmínky splácení. Nezapomeňte si také ověřit, zda banky nabízejí další výhody, například možnost snížení měsíční splátky nebo jednodušší proces refinancování.

Nicméně při refinancování musíte projít „tradičním kolečkem“, které zahrnuje vyhodnocení aktuální bonity, odhad nemovitosti a také budete například muset platit náklady na vklad a výmaz zástavního práva.

Vyjednávejte o lepších podmínkách

Pokud zjistíte, že jiná banka nabízí výhodnější podmínky, můžete to využít jako argument při jednání s vaší stávající bankou. Banky si chtějí udržet své klienty, a proto jsou často ochotné nabídnout lepší sazbu nebo výhodnější podmínky, pokud jim jste schopni doložit konkurenční nabídku.

Při vyjednávání se nesoustřeďte jen na úrokovou sazbu, ale také na další faktory, jako jsou:

- Možnost mimořádných splátek bez sankcí

- Flexibilita změny doby splácení

- Snížení poplatků za správu úvěru

- Rychlost schvalovacího procesu

- Výsledné RPSN

Vyjednávání může být klíčovým krokem k dosažení lepších podmínek bez nutnosti měnit banku. Pokud vám vaše banka nevyjde vstříc, refinancování může být výhodnou volbou. Mějte ale na paměti, že přechod k jiné bance s sebou může nést určité administrativní kroky a náklady. Proto je důležité si předem ověřit všechny podmínky.

Zvolte správnou délku fixace

Jedním z nejdůležitějších rozhodnutí při refinancování nebo prodloužení smlouvy je volba délky nové fixace.

Kratší fixace (1–3 roky) bývá výhodná v době, kdy se očekává pokles úrokových sazeb, protože vám umožní rychleji přejít na nižší sazbu. Delší fixace (5 a více let) zase poskytuje jistotu splátek a ochranu před růstem úrokových sazeb.

Dlouhodobá fixace se hodí pro ty, kteří preferují stabilitu a nemají v plánu větší změny ve své finanční situaci. Naopak, pokud máte možnost v dohledné době splatit část úvěru nebo očekáváte pokles úrokových sazeb, kratší fixace vám může poskytnout větší flexibilitu.

Je důležité sledovat ekonomickou situaci a trendy v úrokových sazbách, abyste se mohli rozhodnout co nejlépe.

Zvažte svou finanční situaci a dlouhodobé plány

Při rozhodování o nové fixaci hypotéky je také dobré zohlednit vaši aktuální finanční situaci a plány do budoucna.

Pokud se vaše příjmy zvýšily, můžete zvážit zkrácení doby splácení, čímž ušetříte na úrocích. Naopak pokud potřebujete větší finanční flexibilitu, může být lepší nechat plynout stávající dobu. Nezapomeňte, pokud byste dobu splácení chtěli prodloužit nese to sebou také větší náklady na úrocích. Je tedy dobré poradit se s hypotečním poradcem a zvolit správnou variantu.

Nepodceňujte to

Konec fixace hypotéky je klíčový moment, který byste neměli podcenit.

Porovnejte si nabídky, vyjednávejte se svou bankou a zvolte fixaci, která nejlépe odpovídá vašim potřebám a očekáváním ohledně vývoje úrokových sazeb.

Důkladná analýza všech možností vám pomůže učinit informované rozhodnutí, které vám zajistí výhodné podmínky pro splácení vaší hypotéky.

Mějte na paměti, že trh se mění, a proto je vždy dobré být o krok napřed a mít jasno v tom, jaké možnosti máte k dispozici.