Hypotéka je dlouhodobě nejjednodušším způsobem, jak dosáhnout na vlastní bydlení. Zvlášť když ceny nemovitostí stále rychle rostou. Je to však také velký závazek – půjčujete si miliony korun, které často splácíte desítky let. Přečtěte si proto, jak hypotéka funguje a jak ji vybrat.

Hypoteční úvěry nabízí většina bank v České republice. U každého poskytovatele ale najdete jiné možnosti a jiné podmínky. Přesto existuje několik obecných pravidel, která platí prakticky u všech hypoték.

Základní pravidla, jak funguje hypotéka

Hlavním specifikem hypotéky je nutnost ručit za úvěr nemovitostí. Díky tomu získáte nízký úrok a půjčíte si i několik milionů korun.

Pokud navíc využijete americkou hypotéku, můžete tyto peníze využít na cokoliv a pořídit si za ně například:

- nové vybavení domu či bytu;

- les, louku nebo jiný pozemek, na který se nevztahuje klasická hypotéka;

- nebo například nové auto.

Za tuto volnost ale zaplatíte vyšší úrokovou sazbu, než jakou nabízí běžný hypoteční úvěr.

U klasické účelové hypotéky takový výběr nemáte. Platí, že půjčku musíte využít na náklady související s bydlením. Konkrétně je to:

- stavba domu;

- nákup domu, bytu či stavebního pozemku;

- rekonstrukce nemovitosti

- nebo například vypořádání majetkových poměrů (při rozvodu, v souvislosti s dědictvím nemovitosti a podobně).

Pro hypoteční úvěr je charakteristická také dlouhá doba splácení, která je u většiny poskytovatelů až 30 let.

Jak funguje hypotéka: krok za krokem

Před volbou hypotéky si musíte v první řadě ujasnit, na co úvěr využijete. Některé banky totiž nabízejí i speciální půjčky. Patří mezi ně například:

- hypotéka na družstevní byt,

- hypotéka na chatu

- nebo půjčka na mobilní dům.

Také si promyslete, čím budete za úvěr ručit. Často je to přímo kupovaná nemovitost, nemusí to tak ale být vždy. Jako zástavu můžete využít i svůj současný byt či dům.

Některé banky umožňují také ručení stavebním pozemkem nebo rekreační nemovitostí. Musí ale být celoročně obyvatelná a splňovat další podmínky daného poskytovatele.

Za hypoteční úvěr smíte ručit také nemovitostí, která není vaše. Například bytem rodičů či prarodičů. Musí ale být v osobním vlastnictví a musíte mít písemný souhlas majitele.

Samotné vyřízení hypotéky pak probíhá v 7 krocích:

- Vyberete si z nabídky úvěrů.

- Podáte žádost o hypoteční úvěr.

- Dodáte všechny potřebné doklady.

- Vyjednáte s bankou přesné podmínky hypotéky.

- Podepíšete hypoteční smlouvu.

- Podáte návrh na vklad zástavního práva k nemovitosti ve prospěch banky a splníte další podmínky čerpání.

- Čerpáte smluvené prostředky.

Základní parametry hypotéky

Při výběru hypotéky se zajímejte především o:

- LTV,

- úrokovou sazbou,

- RPSN,

- dobu splatnosti hypotéky,

- typ splátek hypotéky

- a dobu fixace hypotéky.

LTV

Ukazatel LTV (zkratka anglického pojmu loan to value) určuje poměr výše úvěru a hodnoty zastavené nemovitosti.

Na základě nařízení České národní banky vám poskytovatel půjčí maximálně 80 % z hodnoty nemovitosti (u žadatelů do 36 let je to až 90 %). Zbylou částku tedy musíte doplatit ze svého.

Pokud potřebujete půjčit více, můžete za úvěr ručit více nemovitostmi. Například svým starším bytem nebo domem rodičů. Zvýší se tak hodnota zástavy, ze které banka LTV počítá. A dosáhnete na vyšší půjčku.

Úroková sazba

Úroková sazba udává, kolik procent z úvěru zaplatíte bance navíc za to, že vám půjčila. Sazba může být pevná nebo variabilní (v České republice vychází většinou ze sazby PRIBOR).

Výši pevné úrokové sazby určuje například:

- vaše bonita,

- LTV

- nebo délka fixace hypotéky.

Platí přitom, že vysoké LTV nebo nižší bonita se zpravidla pojí s vyšším úrokem.

RPSN

I když se většina klientů při výběru hypotéky orientuje zejména podle úrokové sazby, mnohem důležitější je RPSN – tedy roční procentní sazba nákladů. Kromě úroků jsou v ní totiž zahrnuté i další poplatky spojené s úvěrem.

Díky tomu se přesně dozvíte, o kolik půjčenou částku přeplatíte.

Doba splácení

Tento parametr určuje, jak dlouho budete bance půjčku vracet. U většiny poskytovatelů je maximální doba splácení 30 let.

Obecně platí, že s delší dobou splácení klesá výše splátek. Celkově ovšem půjčku přeplatíte výrazněji.

Typ splátek hypotéky

Banky nejčastěji pracují s anuitním splácením. Tyto splátky mají stejnou výši po celou dobu fixace. V průběhu času se ovšem mění poměr úroku a úmoru (část splátky, která je určená ke snížení jistiny).

Platí přitom, že zpočátku hradíte hlavně úrok. A postupně tvoří stále větší část splátek úmor.

Setkat se můžete také s degresivním nebo progresivním splácením, kdy výše splátek postupem času klesá, nebo naopak stoupá.

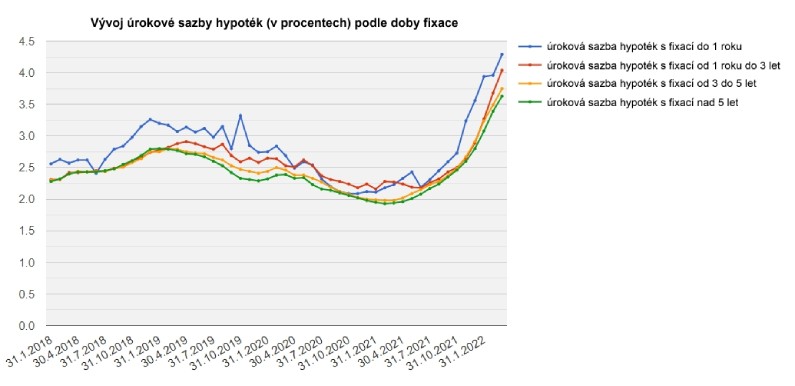

Délka fixace hypotéky

Úroková sazba se u hypotéky obvykle sjednává pouze na několik let a po tuto dobu zůstává neměnná. Tato doba se označuje jako fixační období nebo také doba fixace hypotéky.

Ke konci tohoto období vám banka nabídne nové podmínky fixace.

Můžete je buď přijmout, nebo požádat o refinancování hypotéky u jiného poskytovatele. Některé banky vám tuto možnost nabídnou až 2 roky před koncem fixace. Obecně platí, že nejnižší úroky získáte u fixace na 5 a více let. Naopak u nejkratších termínů (1–3 roky) se často setkáte s nejvyššími sazbami. Záleží ale také na aktuálním vývoji úrokových sazeb na trhu.

Pozor na pojištění

Kromě zmíněných parametrů ovlivňují cenu hypotéky i další faktory. Někteří poskytovatelé nabízejí například slevu za využívání dalších služeb – obvykle běžného účtu.

V takovém případě si ale předem ověřte, jaké poplatky jsou s tímto účtem spojené. Jen tak máte jistotu, že se vám nabídka skutečně vyplatí.

Mnoho bank vám dá nižší úrokovou sazbu také za pojištění schopnosti splácet.

Jenže to je poměrně drahé, a tak jsou výsledné náklady na hypoteční úvěr vyšší než bez této pojistky. A to poměrně citelně. Výhodnější proto bývá životní pojištění.

Parametrů, které je potřeba sledovat, je tedy celá řada. Proto je nejlepší požádat o pomoc s výběrem hypotečního poradce, který vám najde hypotéku na míru. A to zcela zdarma.

Čerpání hypotéky

Jakmile se s poskytovatelem dohodnete na podmínkách, zbývá podepsat smlouvu a splnit všechny požadavky pro čerpání hypotéky. Například podat návrh na vklad zástavního práva k nemovitosti nebo zařídit její pojištění ve prospěch banky.

Jakmile vše splníte, můžete úvěr čerpat.

Obvykle na to máte 1 rok od podpisu smlouvy. Pokud to nestihnete, můžete požádat o prodloužení termínu. Poskytovatelé většinou umožňují prodloužit dobu čerpání až dvakrát o půl roku.

Podle toho, na jakém způsobu čerpání jste se dohodli, pošle banka peníze:

- na váš účet,

- na účet prodávajícího,

- nebo je posílá postupně na základě dodaných faktur (u hypotéky na stavbu domu či rekonstrukci).

Tip! Při stavbě nebo rekonstrukci se lehce stane, že překročíte plánovaný rozpočet. Myslete na to předem a půjčte si raději o něco více. Až 20 % hypotéky můžete zdarma nedočerpat. Pokud tedy rezervu nevyužijete, nic se nestane.

Jak funguje hypotéka po dočerpání úvěru

Jakmile jsou peníze na vašem účtu, přichází ta méně příjemná část – splácení. Bance tedy v průběhu let postupně uhradíte půjčenou částku i s úroky.

Dobu splácení si můžete zkrátit pomocí mimořádných splátek hypotéky. Ze zákona můžete každý rok mimořádně zaplatit až 25 % z půjčené částky – a to bezplatně.

Před koncem fixace hypotéky máte dokonce nárok na předčasné splacení hypotéky zdarma.

Pokud nechcete s doplacením čekat až na konec fixace, můžete o předčasné splacení požádat i jindy. V takovém případě ale počítejte s poplatky. Jak velké budou, vám prozradí náš článek Předčasné splacení hypotéky: podívejte se, jak se vyhnout poplatkům.